从钨的生产过程和实际的行业结构来看,产业链上游是矿山,主要负责钨矿的采选和钨精矿的生产;中游是冶炼厂,负责APT 的加工和氧化钨的冶炼;下游是钨的精深加工,包括钨粉、碳化钨、钨合金粉、硬质合金以及相关应用。

一、钨精矿价格情况分析

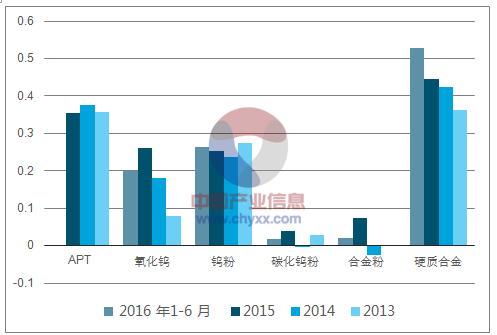

在2016 年末至2017 年前三季度,钨精矿、APT、钨粉和碳化钨等钨产品价格稳步增长,2017 年9 月后又共同经历程度相近的下跌,总体来看钨的各相关产品价格同涨同跌,趋势接近程度非常高。2013 年至2016 年前二季度中,从钨精矿到硬质合金的各环节差价比都保持相对稳定。 截止2018 年1 月22 日,国内钨精矿价格10.85 万元/吨,相比去年同期上涨50.69%;APT 价格为16.9 万元/吨,相比去年同期上涨52.25%;钨粉价格17.6 万元/吨,相比去年同期上涨53.13%;碳化钨粉价格17.4 万元/吨,相比去年同期上涨53.73%。从中可以看到,几个环节的产品之间基本呈现同涨同跌态势,钨精矿是钨相关产品的重要推手。

钨相关产品呈现同涨同跌态势

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国钨铜市场分析预测及未来发展趋势报告》

钨产品各环节差价比

资料来源:公开资料整理

二、中国钨行业生产和消费情况分析

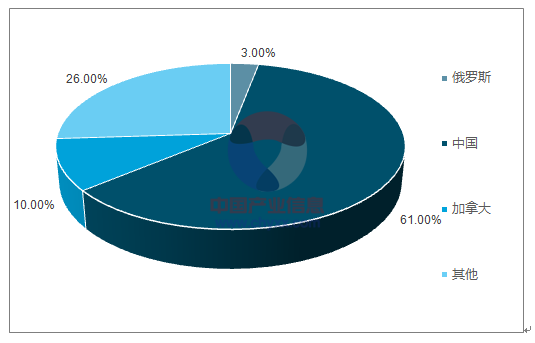

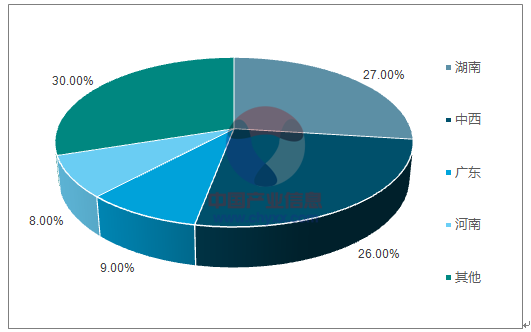

目前来看,中国是全球最大的钨储量国。全球钨储量310 万金属吨,其中国内储量为190 万金属吨,占全球储量的61%,是世界最大储量国。世界前十大钨矿山中,中国占了一半。国内来看,湖南和江西两地储量最为丰富, 分别全国的占27%和26%,两省储量占了国内钨精矿储量的半壁江山。国内钨矿较多的是湖南柿竹园和江西大余县。柿竹园钨多金属矿区位于湖南省郴州市东南25km 处,超大型矿床,以钨、锡、铋、钼为主,并伴生丰富的萤石、铜、铅、锌、硫、铁、金、银,以及铍、铌、钽等多种矿产。累计探明储量:钨70.13 万吨、锡48 万吨、铋26.58 万吨、钼11.8 万吨,以及铍、银、金、铜、硫、铌、钽等伴生储量。而大余县由于钨矿资源丰富,导致当地开采过度,截止2013 年钨矿可开采利用仅剩6.16 万吨,开采年限不足10 年。

中国为最大储量国

资料来源:公开资料整理

国内江西、湖南储量最丰富

资料来源:公开资料整理

世界前十大钨矿

- | 国家 | 省份 | 矿石品种 | 钨资源储量(万吨) |

Verkhne-Kayrakty | 哈萨克斯坦(前苏联) | DzhezkazganOblast | 石英脉岩 | 87.2 |

柿竹园 | 中国 | 湖南 | 斑岩 | 49.7 |

Mactung | 加拿大 | YukonTerritoryandNorthwestTerritories | 夕卡岩 | 43.4 |

莲花山 | 中国 | 广东 | 斑岩 | 31.7 |

Tymyauz | 俄罗斯(前苏联) | Kabardin-Balkar | 夕卡岩 | 24.2 |

Logtung | 加拿大 | YukonTerritory | 斑岩 | 16.7 |

杨储岭 | 中国 | 江西 | 斑岩 | 15.9 |

行洛坑 | 中国 | 福建 | 斑岩 | 14.2 |

大明山 | 中国 | 广西 | 层控矿床(云英岩) | 11.5 |

Vostok-2 | 俄罗斯(前苏联) | Primor’ye | 夕卡岩 | 10.1 |

合计 | - | - | - | 305 |

资料来源:公开资料整理

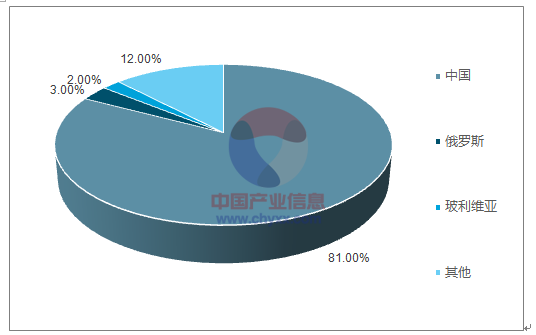

2016 年,全球生产钨精矿8.64 万金属吨,其中中国生产7.1 万吨金属量,占全球总量的81%。消费领域,全球钨金属消费6.42 万吨金属量,国内消费3.42 万吨金属量,约占全球的53%,出口2.1 万吨金属量,占全球的32.7%。由此,可以看到,中国的钨金属生产和消费均占到全球一半以上,中国的钨矿生产和中前端的加工对钨的定价具有较大影响。

中国钨精矿产量占全球81%

资料来源:公开资料整理

三、中国钨精矿行业供给需求情况及钨价走势分析预测

国内钨精矿超采现象严重。国内钨精矿资源丰富,江西湖南等地资源占了国内资源一半以上储量,而当地居民违规超采现象严重,导致国内钨矿一直处于过度开采状态。以江西大余县为例, 新中国成立以来,大余县先后有西华山、下垄、漂塘和荡坪等4 个机械化中央直属企业,共开采钨精矿37.6 万吨,而截止2013 年钨矿可开采利用仅剩6.16 万吨,开采年限不足10 年。近年来全国超采比例维持在40%左右,预计2017 年由于钨价回暖,超采比例可能超过50%。2017 年1-11 月钨精矿累计开采13.33 万吨,同比增速为4.88%,钨精矿生产增长略有增加。根据国土资源部下发的《2017 年度省(区) 钨矿开采总量控制指标》,截止到2017 年11 月份,国内实际开采量已经超采46%, 其中超采量最为严重的主要还是传统的江西湖南等传统开采大省,江西湖南两省开采量较大的主要原因是市场转好,且两省有较多大型矿山,受到环境督查和安全检查的影响较小。

内钨精矿开采指标和实际开采情况

地区名称 | 2017年度控制指标 | 1-11月累计开采 | 同比(%) | 截止11月份年完成进度 |

河南 | 6000 | 19191 | -12.52 | 320% |

湖北 | 300 | 748 | 0.2 | 249% |

湖南 | 23600 | 36330 | 3.22 | 154% |

江西 | 38450 | 57472 | 13.66 | 149% |

甘肃 | 1710 | 2222 | 33.26 | 130% |

福建 | 2900 | 3719 | -0.04 | 128% |

广西 | 3000 | 3788 | 27.5 | 126% |

云南 | 6600 | 7771 | 10.19 | 118% |

浙江 | 650 | 293 | -34.78 | 45% |

广东 | 3560 | 1534 | -29.73 | 43% |

新疆 | 300 | 49 | -87.56 | 16% |

内蒙 | 1500 | 222 | -12.24 | 15% |

黑龙江 | 1100 | - | - | - |

安徽 | 1200 | - | - | - |

陕西 | 100 | - | - | - |

海南 | 190 | - | - | - |

青海 | 140 | - | - | - |

全国总计 | 91300 | 133337 | 4.88 | 146% |

资料来源:公开资料整理

国家出台系列政策打压滥采乱挖现象。钨合金作为国家重要的战略金属,政府当局出台了一系列政策来提高准入门槛,阻止了技术落后、规模小的企业进入,打击滥采乱挖的现象。根到2020年,钨矿开采总量控制在12万吨以内,目前来看仍有一定差距。鉴于2017年钨精矿超采比例较往年有所提高,政府或继续加码严控超采情况。

环保安监短期影响钨精矿产量,限产影响看之后政策加码情况。自2016 年7 月中旬环保督察组进驻江西,以及2017 年4 月进驻湖南,钨精矿产量都有所波动, 价格短期内均有所提升。但截至2017 年11 月份,江西省钨精矿产量占全国的43.10%,同比累计增速达13.66%,而湖南省产量占全国27.24%,同比增速只有3.22%;由此可见,环保督查对价格的影响会随时间推移逐渐减弱,限产停产对供给端的收紧效果在短期内明显,长期影响有限。

环保限产短期内对钨精矿价格有较大影响

资料来源:公开资料整理

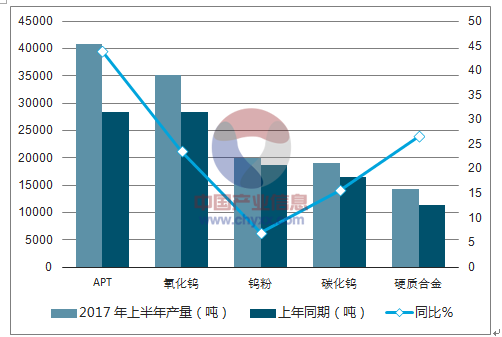

钨中间产品同比去年有较大增长。钨的中间产品较去年有大幅增长,主要还是钨金属消费复苏带来的各环节需求上涨。,2017 年上半年APT 产量为4.07 万吨,较去年同期上涨43.82%;氧化钨粉产量为3.5 万吨,较去年同期增长23.54%。硬质合金产品产量为1.43 万吨,增长26.62%;根据之前钨工业的十三五规划,“十三五”末,我国硬质合金产业年产量3.3 万吨,硬质合金未来几年仍有较大发展空间。

2017 年国内钨中间产品产量

资料来源:公开资料整理

2017 年1-11 月出口量累计增长35.83%。全年来看,钨品出口增速在2017 年3-7 月都维持在40%以上,给市场带来较强预期,主要是海外经济复苏,对钨制品补库存的需求较大;中间一度回落,但11 月份钨制品出口走势再度走强,增长42.5%。其中,三氧化钨累计出口4550 吨,同比增加27%;APT 累计出口3502 吨,同比增加55%;偏钨酸铵累积出口1037 吨,同比增加47%;混合料累计出口2850 吨,同比增长79.6%。

2017 年1-11 月进口量依旧较小。我国一直以来都是钨生产的大国,相对而言,钨进口量对国内影响较小。2017 年1-11 月,钨砂累积进口1911 吨,同比下降3%;氧化钨增长较大,其中三氧化钨累积进口99 吨,同比增长16 倍。混合料也增幅明显,同比增长91 倍,进口数据达到229 吨。

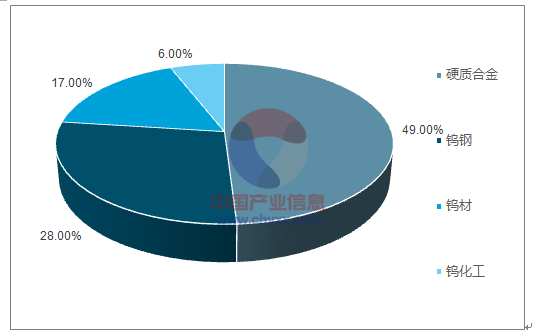

终端消费增长主要来源于硬质合金。钨的终端消费以硬质合金和钨钢为主,分别占总量的49%和28%。2017 年前三季度累计生产硬质合金2.16 万吨,同比增长29.59%。2017 年1-11 月特钢中粗钢产量的高速工具钢累计产量为12.25 万吨,相比去年同期增加4.2%。钨材方面,实战式军事演习增加了穿甲弹消耗,从而使得高比重钨棒消耗增加。同时,钨化工产量也较去年同期有所增加。总体来看,终端消费增长比较可观。

国内钨的终端消费分布

资料来源:公开资料整理

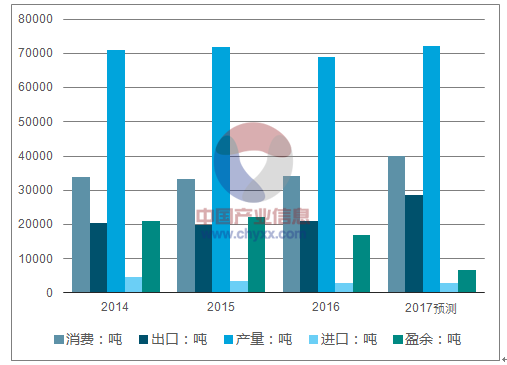

盈余缺口逐步缩小。可以看到2016 年较2015 年钨剩余库存有所减少,主要是消费量有所增加。预计2017 年在硬质合金增长强劲的带领下,消费增速将高于钨的产量增速,带动盈余库存进一步下降。

国内行业总体供需平衡表测算

资料来源:公开资料整理

预计2018 年钨价在10 万-14 万之间宽幅震荡。2016 年由于市场价格较低,国家收储动作较为频繁,共计收储四回,除第一次流标之外,其余三次均收储成功, 合计收储钨精矿约2.1 万吨,对市场价格有明显的抬升作用。进入2017 年以来,供给端有供给侧改革、环保、安监等影响,需求端借助全球经济形势回暖以及国内一带一路等大投入基础建设项目加持下,供需结构有所好转,钨精矿价格开始震荡上行。2018 年开年以来,一直在11 万元附近震荡。目前来看,各国经济逐渐复苏, 工业金属价格回暖,采掘基建等投入将会持续增加,预计2018 年钨价将会在10 万-14 万之间宽幅震荡。

钨精矿价格2106 年以来触底上行

资料来源:公开资料整理